香港でも高齢化や核家族化が進んできたことを背景に、MPF積立強制基金という確定拠出型の年金制度が2000年に始まりました。確定拠出型とは何だか難しい響きですが、ようは毎月の拠出額が決まっている積立金制度のことで、毎月の給与の10% (会社負担5%・社員負担5% 最大の対象給与額は毎月HK$25,000)が信託会社に積み立てられていく制度であります。

*2012年6月から上限の対象額が従来のHK$20,000から25,000に引き上げられました。

私も実際の勤務地は中国大陸であるが、建前上は香港勤務となっている為、この積立制度に加入しています。毎月会社がHK$1,250、自分が HK$1,250を積み立てて、年間HK$30,000、4年間だとHK$120,000 (120万円ちょっと)が溜まります。その半分は自己で負担しているが、会社がその半分を負担してくれるんだから、大した金額ではないが貰えるものは貰っておかんと。

ただ、肝心なのは積立先が信託会社であり、その運用具合によって受給額が決まるということだ。積立先はいくつかの候補があり、各信託会社とも新興国資源関連から各国国債関連など豊富な運用ファンドを有しているので、ある程度は自分の思い通りに資産のポートフォーリオを決定することができる。私は自分が持ってる株価や為替情報は小まめにチェックしていますが、このMPFに限って言えばリスクが最低レベルの投資先に分配して、後は完全に放置プレー。ちょっと増えりゃいいな程度で運用を信託会社に一任していました。

で、さっき思い出したようにこのパンドラの箱を…開けちゃいました!

・

・

・

・

・

・

トータル運用率 101%…

酸っぱいな~~。各ファンドの運用率が95%~107%で変動していたが、トータルでは定期預金と変わらんではないか!ってくらいの利回りである。

因み各ファンドのリスクレベルは最少の1~最大の5まで用意されており、5の運用実績だと年利で-20%~+18%というドキドキジェットコースタークラスのまでありました。小心者の私は今のところは全てリスクレベル1のファンドに運用資金を振り分けてもらっていますが、どうせ大した額じゃないんだし、リスクレベル5に1年間くらい寝かしてみようかな。

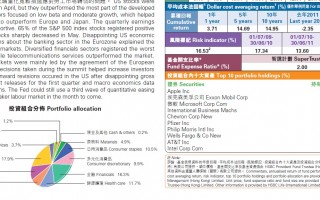

*参考までにファンドの一つをご紹介。

公共事業3.8%・/電信事業3.7%/情報事業17.9%/エネルギー10.8%/工業系9.1%/現金0.2%/原料4.9%/日用品10.5%/多元化商品9,9%/金融関連16.3%/健康関連11.7%に振り分けられております。具体的にはアップル社に4.1%、エクソンモビール2.7%,マイクロソフトに2.1%、他にもインテル、シボレー、フィリップモリスなど世界的企業を中心に投資しているこのファンドの今年の利回りは3.71%。このような感じで産業別、企業別で各ファンドの投資振り分けを確認することができます。

コメント