早いものでもう8月末。HK$分の給与の振り込み先であるHSBC香港から携帯メッセージが届く。Monthly Statementだ。

どれどれ今月も給料が入ったな。

んん?んんんんんん!!?

待てよ!???ちょっと少ない!?目を擦ってみても、振り込まれるべき金額よりちょいと少ないのではないか。何度見ても少ない。

私、何かやらかしました?遡ってみてみると、先月分の給料からちょっと減らされてるではないか。

冷静を装い財務部に確認をしてみると、どうやら7月1日からMPFの対象給与額がHK$30,000にまで広げられたことに伴い、最大拠出金額が今までHK$1,250から同1,500に引き上げられた為だと言う。

ああ納得。それなら先に言ってくれよ。

MPFとは、それぞれの毎月の拠出金額の上限をHK#1,500として、毎月給与から5%天引きされ、5%が会社から拠出されるという香港の確定拠出型年金制度である。日本を含む他国で年金プログラムに入っている人間でも加入をすることができる。正式には強制性公積金(Mandatory Provident Fund Scheme)と呼ばれているプログラムで、香港の雇用契約に基づき60日以上連続して勤続する18歳から65歳までの香港人就労者(自営業者を含む)に対する加入が会社側に義務付けられているが、個人負担分の5%の参加は任意らしい。

積立てられた資産はHSBCやManulifeなど、香港政府から認定されたMPF運用会社ごとに提供されるファンドにより運用されるので、積立金額=引きだし金とはならないのがミソである。投資アロケーションは自分で決めることができるのだが、運用に失敗すれば拠出額の元本割れという事態も起こり得るし、その逆もまた然り。小生の場合、日本に帰る時の小遣い程度、いわばお楽しみ箱的にしか考えておらず、運用状況を年に一回も確認しないという塩漬け状態が続いていたが、(いや、正直、MPFに積み立ててることすら頭から消えていた)ちょうどいい機会だったので、約2年ぶりに積立金の状況を確認してみることにした。

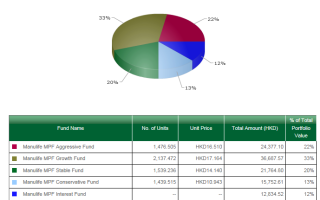

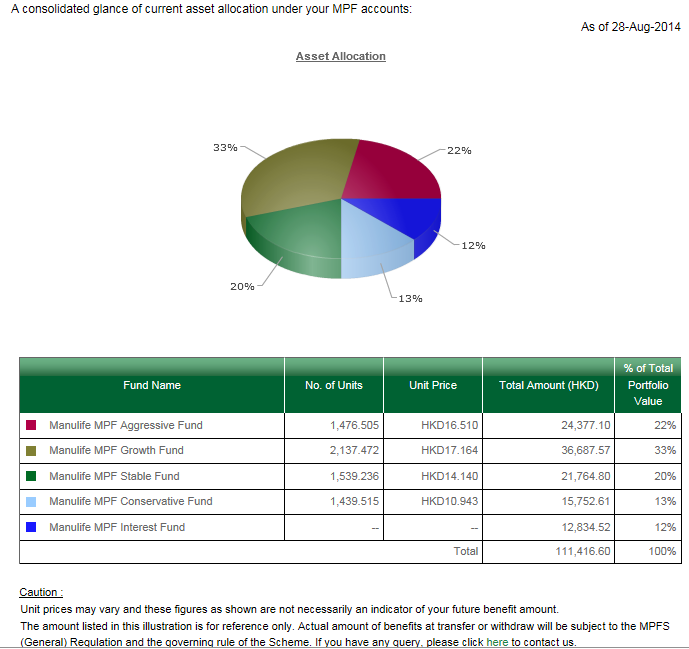

先ずは積立金をどのようなファンドに分配しているか。積立金の分配状況と合計金額を示したのが上の画像である。

・Growth Fund・・・・・・・・33%

・Aggressive Fund・・・・・・22%

・Stable Fund・・・・・・・・20%

・Conservative Fund・・・・・13%

・Interest Fund・・・・・・・12%

これらの合計が勿論100%で、トータル金額はHK$111,416.60となっている。HK$111,416,000に見えたが、そんなはずはない。よく見たらHK$111,416.60である。

ただ、こう言われても、長らくほったらかしにしていたので、これで運用益が出ているのかは分からない。

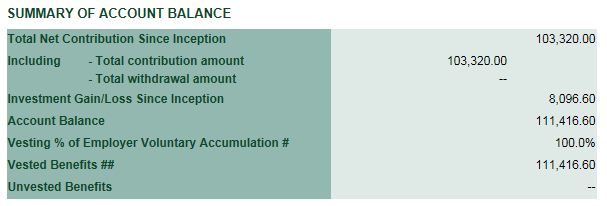

運用損益はこちらのページに書かれていた。

現時点でのトータル運用資金HK$111,416.60の内、HK$103,320が個人及び雇用主による拠出金で、HK$8096.60(≒10万円強)が運用益だそうだ。

年利何%じゃっつー話だ。この約半分が会社から出ているとはいえ、これなら自分のつたない財テクを駆使して運用したほうが利益を生めるのではないか…というか、こんなんで老後の生活資金を賄いきれるのか?企業拠出分+自己捻出分の合計HK$3,000×13(ダブルペイも対象の為)で、年間39,000。これを年利2%×30年で複利運用したとしても、HK$1,582,155だ。運用に失敗などしたらそれこそ目も当てられない。他に貯蓄がなければ苦しい余生を過ごすことになるのではないか。

はぁ。思い出したように見てみたけど、やっぱり拠出金額に対して大した上積みは期待できんのかのう。自分の投資アロケーションが良くなかったのかとも思ったが、どのファンドも軒並み低パフォーマンスであった。従来は会社側に信託会社を選択する権限があったが、2012年11月1日に施行された従業員自由選択制によって、自己拠出分に限りMPFの運用会社も従業員各個人が決定できるようになったらしいので、思い切って運用会社を挿げ替えるのも手かもしれないな。それでも塩漬け状態になるのは目に見えてるが。

コメント